이번 글에서는 사회 초년생들이 가입할만한 적금에 대해 다뤄 보겠습니다.

글을 쓰고 있는 저 역시 사회 생활을 시작한지 얼마 안되었고, (2년 정도) 그래서 어떤 상품이 필요한지 많이 찾아봤었습니다. 그래서 그 내용을 공유하려 합니다.

현재 금리 상황이 좋지 않아서 예적금이 좋은 상황은 아니지만, 그중에도 괜찮은 상품이 꽤 있습니다.

모든 상품은 모바일 뱅킹앱 화면을 기준으로 가져왔습니다. 요즘 모바일 앱을 통한 비대면 계좌 개설이 상당히 편하게 잘 되어 있기 때문에, 굳이 은행을 찾아가지 않고도 충분히 할 수 있습니다.

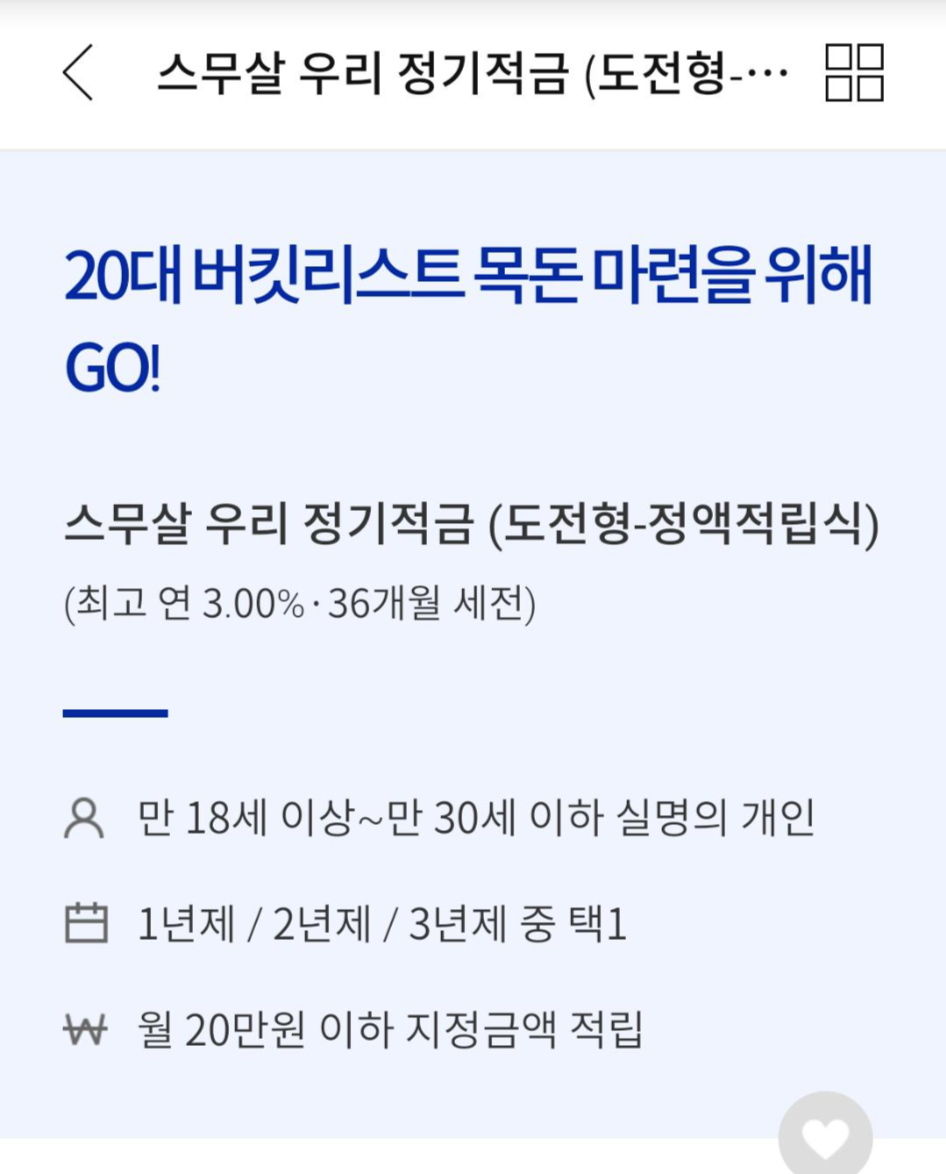

우리은행 스무살 우리 정기 적금

우리은행의 스무살 우리 정기 적금입니다. 보통 사회 초년생 나이대인 만30세 이하를 대상으로 하는 소액적금 입니다. 적금은 금리도 중요하지만, 기간도 중요합니다. 예금보다 적금의 금리가 높은 만큼, 기간이 길수록 예금의 효과를 볼 수 있기 때문입니다.

금리 조건을 채우고 3년간 20만원씩 꾸준히 넣는다면,

원금 7,200,000원에 이자 333,000원을 받을 수 있습니다. 적은 금액으로 시작하기 좋은 적금입니다.

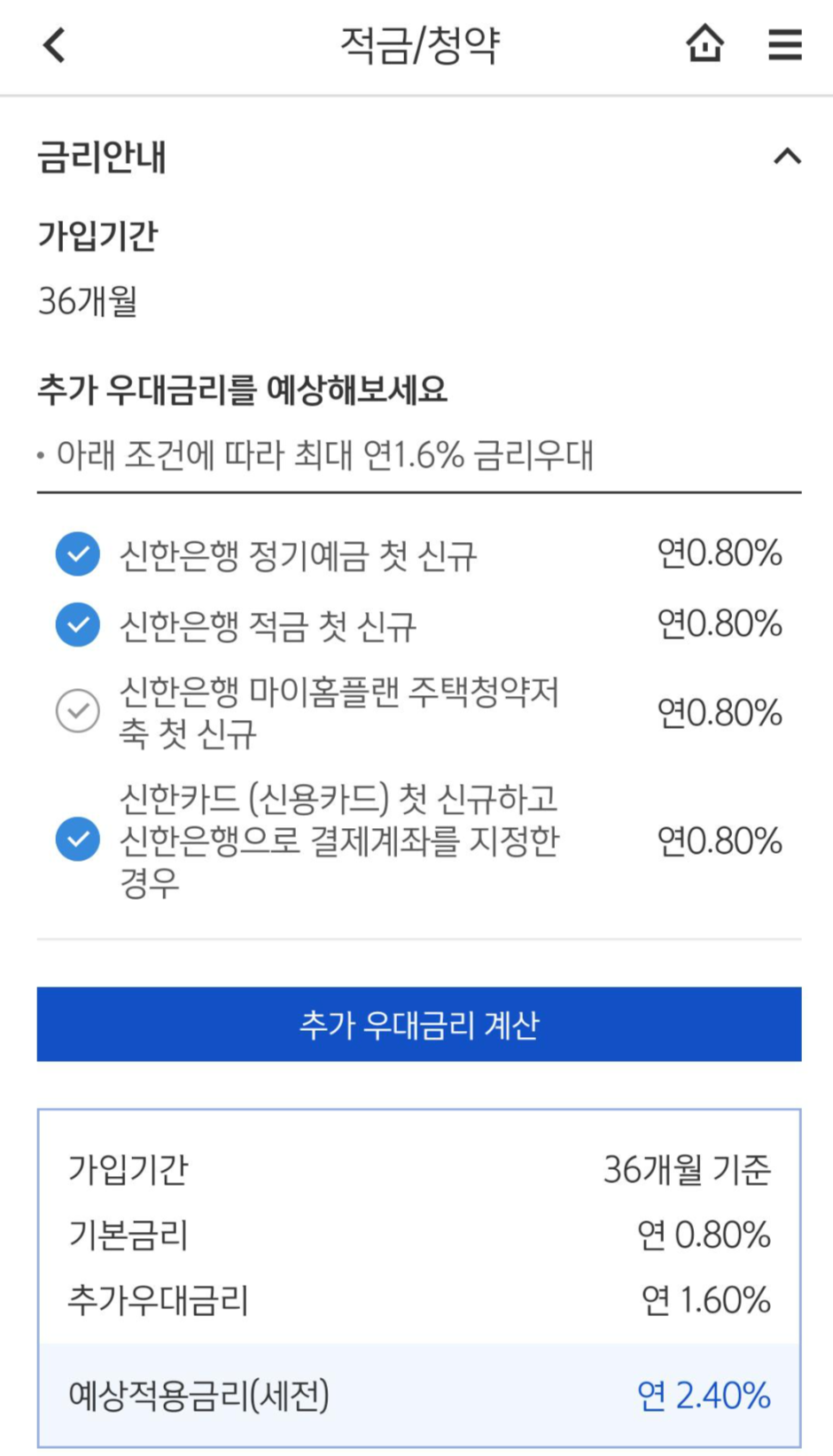

신한은행 첫거래 세배드림(Dream) 적금

신한은행의 적금입니다. 처음 신한은행의 적금을 든다면 3년간 2.4%의 금리를 받을 수 있는 상품입니다. 처음으로 적금을 드는 초년생이라면 조건을 만족하기 어렵지 않습니다.

조건을 다 채운다면, 원금 10,800,000원에 이자 399,600원을 받을 수 있습니다. 마찬가지로 초년생때 적은 금액으로 시작하기 좋은 적금입니다. 아쉬운점은 1년 전까지만 해도 3.6%였는데 너무 떨어졌다는 점 입니다.

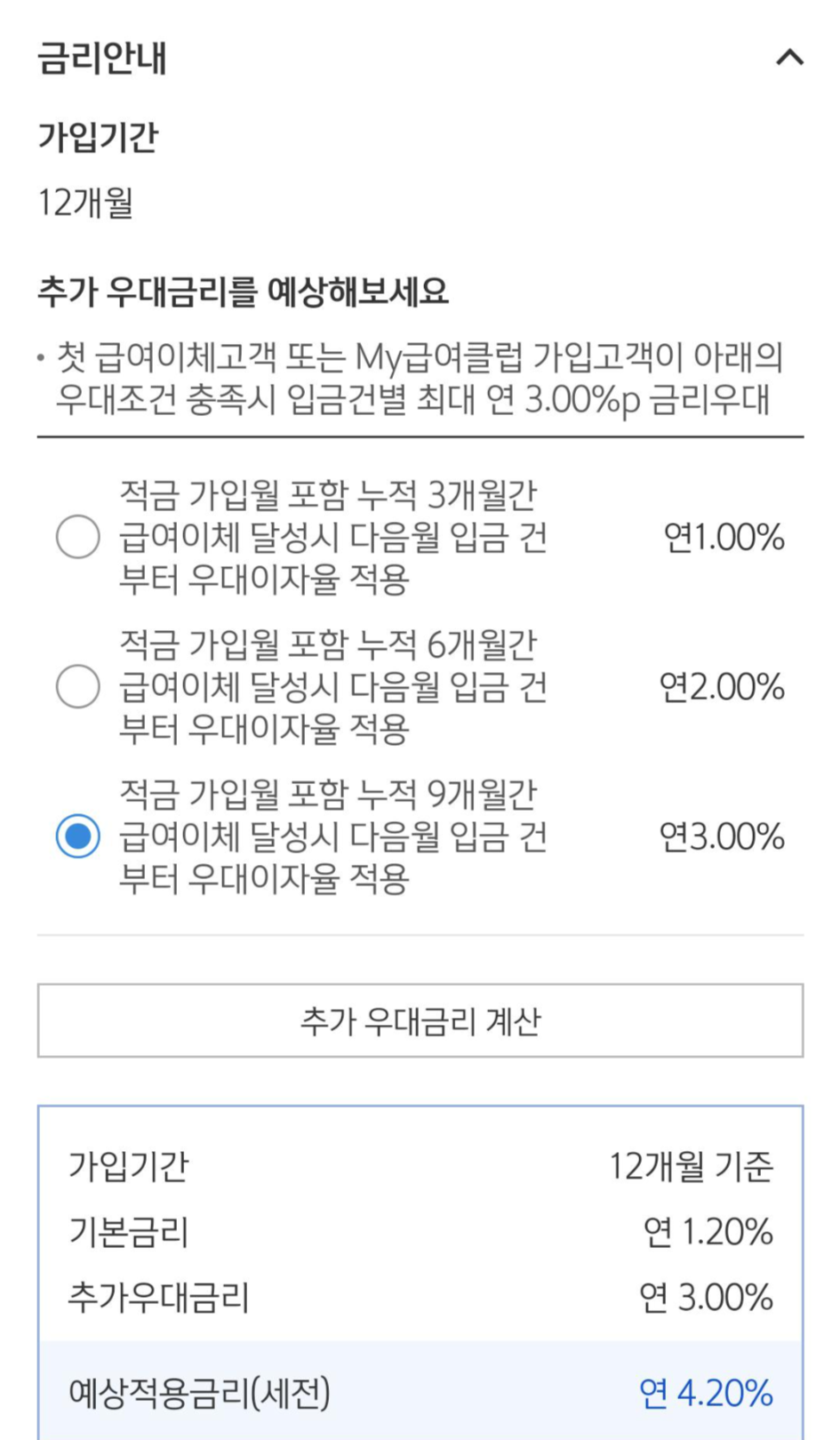

신한 첫 급여 드림(Dream) 적금

신한 첫 금여 드림 적금입니다. 4.2%로 금리가 높아보이지만...

잘 보면, 일부러 금리가 높아 보이기 위해 복잡하게 해놨습니다. 최고 금리인 4.2%를 주는건 마지막 3개월분, 3개월간 뿐입니다. 월 100만원씩 일정하게 넣었다고 생각하고 금리를 잘 계산해보면 12,138,000 원이 됩니다. 이는 평균적으로 약 2.1%의 이자를 주는것과 같습니다.

매달 100만원이라는 꽤 큰 금액을 넣는것 치고 별로 좋지 않은 상품입니다. 잘 생각해보고 가입하는것이 좋겠습니다.

이번 글은 여기까지 입니다. 읽어 주셔서 감사합니다.

'효율적인 재테크 > 입출금, 예금, 적금, 정보' 카테고리의 다른 글

| 카카오뱅크 자유 적금을 고금리 정기 예금처럼 활용하기 (3) | 2024.07.18 |

|---|---|

| KB 국민은행 마이핏통장 | 얼마 안남은 1.5% 파킹 통장? (1) | 2020.11.02 |

| 사이다 뱅크 입출금 통장 (파킹통장) 가입 방법과 장점 (0) | 2020.09.09 |

댓글